(转自:业谈债市)

]article_adlist-->

本周债市有所调整。随着股市的强劲增长以及对经济预期的提升,债市承压调整。本周10年和30年国债利率分别提升2.2bps和2.3bps至1.67%和1.87%。信用债同样随之调整,3年和5年AAA-二级资本债分别回升6.0bps和4.9bps。1年AAA同业存单回升3.7bps至1.63%。资金继续宽松,对债市形成保护。

随着股市的强劲增长,股债跷跷板再度成为市场关注焦点,市场担忧当前强劲的股市可能带来债市持续调整压力。

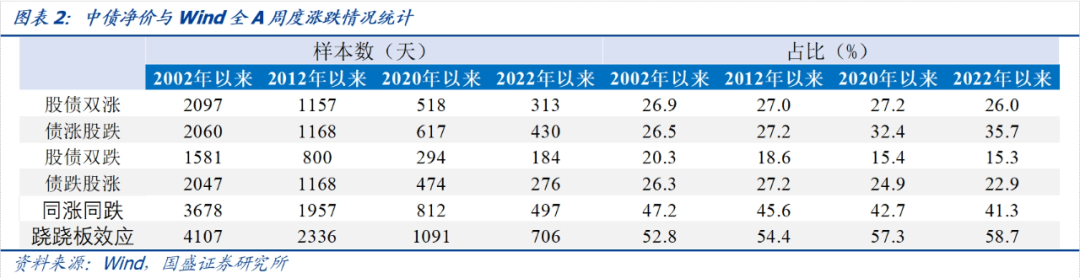

从经验数据来看,股债之间并不确定性的存在跷跷板效应。股债之间既存在同涨同跌的情况,例如2014-2015年,2019-2020年,也存在明显的跷跷板阶段,例如2016-2018年,2021年等。如果从周度维度来看,2002年以来同涨同跌的概率为47.2%,股债跷跷板的概率为52.8%,即使较近的2022年以来股债跷跷板的概率也只有58.7%,而股债同涨同跌的概率为41.3%。因此,股债之间跷跷板并非十分确定。

股债之间是否是跷跷板效应,更多取决于行情驱动因素。股价可以拆分为EPS和PE,EPS反映盈利水平,而估值PE则更多的受未来盈利增速预期和贴现率影响。因而股价的上涨既可以来自于当前盈利的改善,也可以来自对利率下降或者对未来盈利预期的改善。而不同的驱动因素则会形成不同的股债关系。经验数据显示,EPS与利率更多呈现正相关,这是因为经济景气时期,盈利提升往往伴随融资需求提升,推升利率水平,因而EPS增长驱动的行情则更多表现为股债跷跷板。但如果股价上涨驱动更多来自于估值提升,由于利率和贴现率一致,因而利率和估值之间一般负相关,如果是流动性驱动的行情,则更多表现为股债同涨同跌。

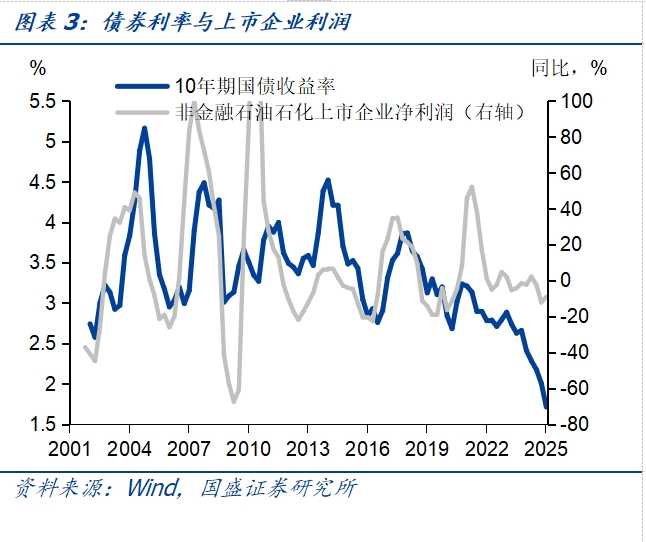

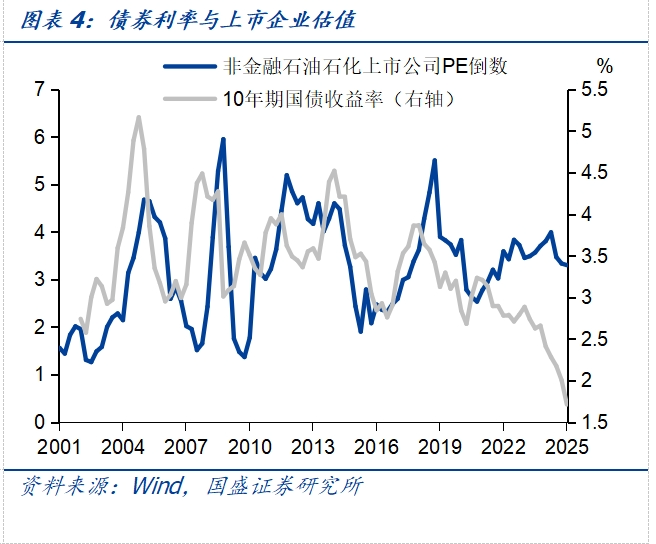

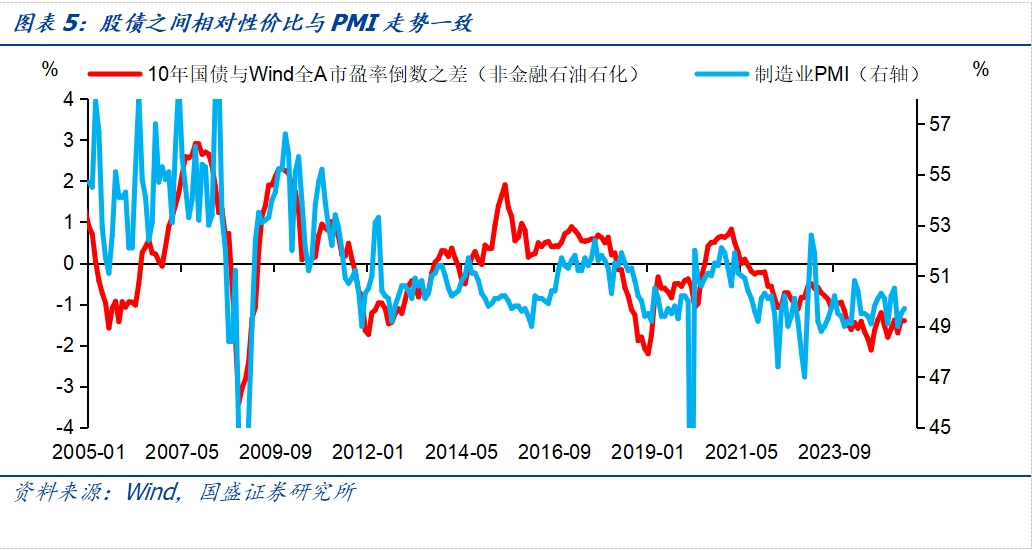

但是最近几年股债之间关系有所变化,利率下行幅度大于股市估值变化,而这则更多与基本面预期相关。对比股债之间的相对性价比,市场更多使用债券利率与股票估值倒数之差,股票估值的倒数可以认为是单位股票资产当年对应的利润,和单位债券产生的利息具有可比性。此前债券利率与股市估值之间存在较为显著的正相关性,这个差值相对稳定,但近年债券利率下行幅度更大,导致这个差值显著下降,因而也被认为是股市相对性价比较高的证据。但事实上,这个差值并非稳定的均值回归值,而是和基本面预期相关,除2015年资金驱动的牛市之外,这个差值和制造业PMI具有很高的一致性。过去几年PMI大部分时间处于荣枯线以下,和这个差值中枢水平下移相一致。

因此,从目前来看,股债之间是否形成跷跷板,关键还是在于股市行情是盈利驱动还是估值驱动。从企业盈利水平来看,过去几年Wind全A的EPS同比小幅负增长,去年同比-1.3%,今年1季度小幅回升,但随着物价走低,2季度存在再度承压可能。因而当前行情更多来自估值驱动。而估值来看,考虑到当前较低的PMI水平,因而市场对未来盈利增速提升的预期可能并不强。因而市场驱动可能更多来自于新增资金的涌入,或者利率水平的下降。因此,当前股市的强劲走势更需要低利率的支撑,股债之间趋势上更不应是跷跷板。

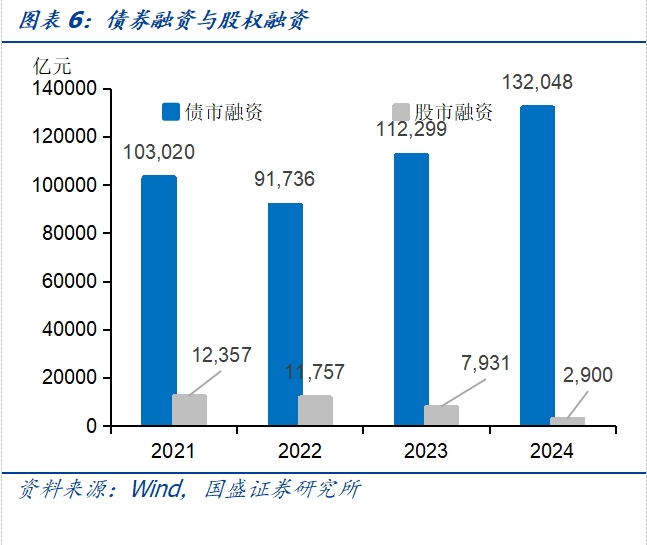

而从资金流向的角度来看,债市的主体资金难以进入股市,而股市资金容量低于债市,即使小量流入,对债市冲击也有限。从资金流向角度来看,虽然股市持续上涨,可能带来资金从债市流入股市。但需要看到,债市绝大部分都是机构投资者,而银行、理财等债券市场主导力量,其资金难以直接进入股市,银行投资股市资本消耗太高,因而不太可能流向股市。理财绝大部分客户风险偏好很低,也不太可能流入股市。从债市流入股市的资金主要是两方面,一个是一些混合基金、券商资管产品可能会增加股市配置;另一个是居民可能较少存款,增加股市投资。但如果不是持续的大牛市,这两个资金流动体量都相对有限。而从资金容量来看,债市显著大于股市。根据社融数据,政府债券与企业债券2024年融资规模合计13.2万亿元,而股市则只有2900亿元,股市只有债市的2%左右。这意味着万亿左右的资金流出对债市并不形成趋势性影响,但流入股市却能推动一波较为显著的行情。

当前股市上涨更多需要低利率环境支撑,资金流向来看冲击也较为有限,结合宽松的资金环境,债市调整空间有限,调整后是更好的配置机会。近期股市上涨更多是估值回升驱动,需要低利率环境配合,从趋势来看,如果有可能,当前股债更会是双牛,而非股涨债跌。而从资金流动来看,股市对债市的资金抽离影响有限。结合当前资产荒环境和较为宽松的资金价格,债市难以明显调整。而随着资金持续宽松和基本面边际变化,我们预计债券利率有望再度下行。建议继续长久期仓位,而从组合来看,哑铃型配置相对更为占优。我们继续认为本轮10年国债利率有望下至1.4%-1.5%水平。

风险提示:外部风险超预期;货币政策超预期;风险偏好恢复超预期

本周债市有所调整。随着股市的强劲增长以及对经济预期的提升,债市承压调整。本周10年和30年国债利率分别提升2.2bps和2.3bps至1.67%和1.87%。信用债同样随之调整,3年和5年AAA-二级资本债分别回升6.0bps和4.9bps。1年AAA同业存单回升3.7bps至1.63%。而资金继续保持宽松,DR001保持在1.34%的低位,继续对债市形成保护。

随着股市的强劲增长,股债跷跷板再度成为市场关注焦点,市场担忧当前强劲的股市可能带来债市持续调整压力。那么股市上涨一定意味着债市下跌吗,股债跷跷板成立是否有条件,当前股市上涨是否一定意味着债市调整呢?我们将尝试对这些问题进行回答。

从经验数据来看,股债之间并不确定性的存在跷跷板效应。从经验数据来看,股债之间既存在同涨同跌的情况,例如2014-2015年,2019-2020年,也存在明显的跷跷板阶段,例如2016-2018年,2021年等。整体意义上,股债之间存在小幅负相关,但并不是很强。如果从周度维度来看,2002年以来同涨同跌的概率为47.2%,股债跷跷板的概率为52.8%,即使较近的2022年以来股债跷跷板的概率也只有58.7%,而股债同涨同跌的概率为41.3%。因此,股债之间跷跷板并非十分确定。

股债之间是否是跷跷板效应,更多取决于行情驱动因素。股价可以拆分为EPS和PE,EPS反映盈利水平,而估值PE则更多的受未来盈利增速预期和贴现率影响。因而股价的上涨既可以来自于当前盈利的改善,也可以来自对利率下降或者对未来盈利预期的改善。而不同的驱动因素则会形成不同的股债关系。经验数据显示,EPS与利率更多呈现正相关,这是因为经济景气时期,盈利提升往往伴随融资需求提升,推升利率水平,因而EPS增长驱动的行情则更多表现为股债跷跷板。但如果股价上涨驱动更多来自于估值提升,由于利率和贴现率一致,因而利率和估值之间一般负相关,如果是流动性驱动的行情,则更多表现为股债同涨同跌。因此,股债之间是否是跷跷板,则需要判断股市行情是基本面驱动还是估值驱动。

但是最近几年股债之间关系有所变化,利率下行幅度大于股市估值变化,而这则更多与基本面预期相关。对比股债之间的相对性价比,市场更多使用债券利率与股票估值倒数之差,股票估值的倒数可以认为是单位股票资产当年对应的利润,和单位债券产生的利息具有可比性。此前债券利率与股市估值之间存在较为显著的正相关性,这个差值相对稳定,但近年债券利率下行幅度更大,导致这个差值显著下降,因而也被认为是股市相对性价比较高的证据。但事实上,这个差值并非稳定的均值回归值,而是和基本面预期相关,除2015年资金驱动的牛市之外,这个差值和制造业PMI具有很高的一致性。过去几年PMI大部分时间处于荣枯线以下,和这个差值中枢水平下移相一致。

因此,从目前来看,股债之间是否形成跷跷板,关键还是在于股市行情是盈利驱动还是估值驱动。从企业盈利水平来看,过去几年Wind全A的EPS同比小幅负增长,去年同比-1.3%,今年1季度小幅回升,但随着物价走低,2季度存在再度承压可能。因而当前行情更多来自估值驱动。而估值来看,考虑到当前较低的PMI水平,因而市场对未来盈利增速提升的预期可能并不强。因而市场驱动可能更多来自于新增资金的涌入,或者利率水平的下降。因此,当前股市的强劲走势更需要低利率的支撑,股债之间趋势上更不应是跷跷板效应。

而从资金流向的角度来看,债市的主体资金难以进入股市,而股市资金容量低于债市,即使小量流入,对债市冲击也有限。从资金流向角度来看,虽然股市持续上涨,可能带来资金从债市流入股市。但需要看到,债市绝大部分都是机构投资者,而银行、理财等债券市场主导力量,其资金难以直接进入股市,银行投资股市资本消耗太高,因而不太可能流向股市。理财绝大部分客户风险偏好很低,也不太可能流入股市。从债市流入股市的资金主要是两方面,一个是一些混合基金、券商资管产品可能会增加股市配置;另一个是居民可能较少存款,增加股市投资。但如果不是持续的大牛市,这两个资金流动体量都相对有限。而从资金容量来看,债市显著大于股市。根据社融数据,政府债券与企业债券2024年融资规模合计13.2万亿元,而股市则只有2900亿元,股市只有债市的2%左右。这意味着万亿左右的资金流出对债市并不形成趋势性影响,但流入股市却能推动一波较为显著的行情。

当前股市上涨更多需要低利率环境支撑,资金流向来看冲击也较为有限,结合宽松的资金环境,债市调整空间有限,调整后是更好的配置机会。近期股市上涨更多是估值回升驱动,需要低利率环境配合,从趋势来看,如果有可能,当前股债更会是双牛,而非股涨债跌。而从资金流动来看,股市对债市的资金抽离影响有限。结合当前资产荒环境和较为宽松的资金价格,债市难以明显调整。而随着资金持续宽松和基本面边际变化,我们预计债券利率有望再度下行。建议继续长久期仓位,而从组合来看,哑铃型配置相对更为占优。我们继续认为本轮10年国债利率有望下至1.4%-1.5%水平。

风险提示

]article_adlist-->

外部风险超预期;货币政策超预期;风险偏好恢复超预期。

]article_adlist-->

本文节选自国盛证券研究所于2025年7月13日发布的研报《再论股债跷跷板》,具体内容请详见相关研报。

杨业伟 S0680520050001

yangyewei@gszq.com

]article_adlist-->

相关报告:

压缩利差还是突破关键点位?|国盛固收杨业伟团队

还有哪些利差可以压缩?丨国盛固收杨业伟团队

市场在纠结什么,可能如何突破 | 国盛固收杨业伟团队

]article_adlist-->

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券固收组团队设立的。本订阅号不是国盛固收组团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。版权所有,未经许可禁止转载或传播。

海量资讯、精准解读,尽在新浪财经APP

股票配资安全的平台,宝盈优配,炒股配资平台大全首选加杠网提示:文章来自网络,不代表本站观点。